شاخصهای کلیدی عملکرد مالی-KPI های مالی

شاخصهای کلیدی عملکرد مالی

شما اگر صاحب یک شرکت بزرگ باشید یا یک استارت آپ در حال رشد، فرقی ندارد؛ هر شرکتی باید وضعیت مالی خود را پیگیری کند و درحالیکه دنیای مالی بسیار غیرقابلپیشبینی است، یک چیز ثابت باقی میماند: بهعنوان یک مدیر مالی یا مالک کسبوکار باید عملکرد مالی سازمان خود را پیگیری کنید. اینگونه میتوانید از قبل برنامهریزی کنید و مانع از زیانهای مالی شرکت شوید. اما چگونه این کار را انجام میدهید؟ با استفاده از KPIهای مالی! در این لینک برخی از شاخصهای کلیدی عملکرد مالی را معرفی کردیم و در این مقاله به معرفی ادامۀ KPI های مالی که هر صاحب کسبوکاری باید آنها ردیابی کند، میپردازیم.

KPIهای مالی چیست؟

تعریف KPI مالی

KPI مالی، یک شاخص کلیدی عملکرد (KPI) است که میزان عملکرد شرکت شما را ازنظر دستیابی به اهداف اصلی کسبوکارتان ردیابی میکند.

- بنابراین وقتی نوبت به امور مالی میرسد، اهداف اصلی شرکت شما چیست؟

- آیا میخواهید درآمد بیشتری نسبت به هزینههای عملیاتی خود داشته باشید؟

- آیا به دنبال افزایش جریان نقدی خود هستید؟ یا میخواهید منبع درآمد متنوعتری داشته باشید؟

شاخصهای کلیدی عملکرد مالی، عملکرد شرکت شما را در دستیابی به این نوع اهداف ردیابی میکنند. بهطور خلاصه، KPIهای مالی، سلامت مالی شرکت شما را نشان میدهند و به شما کمک میکنند تا تعیین کنید آیا شرکت شما به سود خواهد رسید یا خیر.

در ادامه KPI های مالی را که لازم است روی آنها سرمایهگذاری کنید، معرفی میکنیم:

نسبت آنی/ تست اسید (Quick Ratio/Acid Test):

نسبت آنی یک KPI ریسک نقدینگی است که توانایی شرکت در انجام تعهدات کوتاهمدت خود را با تبدیل داراییهای سیال یا موجودیهای سریع نقدشونده به وجه نقد، اندازهگیری میکند. این KPI مالی به آن دسته از داراییهای جاری گفته میشود که میتوان ارزش آنها را بدون تخفیف یا کاهش ارزش دارایی در مقابل زیان یا هزینۀ رخداده به پول نقد تبدیل کرد. بهعبارتدیگر، داراییهای سیال، داراییهای جاری یا موجودی هستند. نسبت آنی به نسبت تست اسید نیز معروف است؛ زیرا برای اندازهگیری قدرت مالی یک کسبوکار استفاده میشود. این KPI مالی، نشاندهندۀ توانایی سازمان برای تولید سریع پول نقد برای پوشش بدهیهای خود در صورت مواجهه با مشکلات جریان نقدینگی است. هدف شرکتها اغلب نسبت آنیای است که بیشتر از یک است. فرمول نسبت آنی (داراییهای سیال/بدهیهای جاری)، است.

نرخ سوختگی (سوختن سرمایه) ناخالص (Gross Burn Rate):

این شاخص کلیدی عملکرد مالی معمولاً بهعنوان KPI توسط استارتآپهای زیانده استفاده میشود، نرخ سوختگی، نرخی را اندازهگیری میکند که شرکت با آن پول نقد موجود خود را برای پوشش هزینههای عملیاتی مصرف میکند. هرچه نرخ سوختگی بالاتر باشد، شرکت سریعتر از نقدینگی خود خارج میشود، مگر اینکه بتواند بودجۀ بیشتری جذب کند یا منابع مالی اضافی دریافت کند. سرمایهگذاران معمولاً هنگام بررسی اینکه آیا تأمین مالی را بر عهده بگیرند، نرخ سوختگی ناخالص شرکت را بررسی میکنند. فرمول نرخ سوختگی ناخالص (وجوه نقدی شرکت/ هزینههای عملیاتی ماهانه)، است.

نسبت حسابهای دریافتنی جاری (AR) (Current Accounts Receivable):

این شاخص مالی نشاندهندۀ میزان پرداخت بهموقع صورتحساب توسط مشتریان شرکت است. این KPI مالی بهعنوان ارزش کل فروشهایی که پرداخت نشده، محاسبه میشود؛ ضمن اینکه عدم پرداختیها هنوز در صورتحساب شرکت در رابطه با کل موجودی AR وجود دارد. نسبت بالاتر معمولاً بهتر است، زیرا نشاندهندۀ صورتحسابهای سررسید کمتر است. نسبت پایین نشان میدهد که شرکت در جمعآوری پول از مشتریان مشکل دارد و میتواند نشاندهندۀ مشکلات احتمالی جریان نقدی آینده باشد. فرمول AR فعلی ((کل حسابهای دریافتنی – حسابهای دریافتنی سررسید گذشته)/ کل حسابهای دریافتنی)، است.

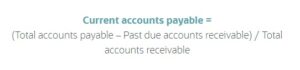

نسبت حسابهای پرداختنی جاری (AP) (Current Accounts Payable):

AP شاخصی است که نشان میدهد آیا شرکت، صورتحسابهای خود را بهموقع پرداخت میکند یا خیر. این KPI مالی، ارزش کل پرداختهای تأمینکننده است که هنوز سررسید نشده است تقسیم بر کل موجودی AP. نسبت بالاتر نشان میدهد که شرکت بیشترِ صورتحسابهای خود را بهموقع پرداخت میکند. توزیع پرداختها به تأمینکنندگان ممکن است مشکلات جریان نقدی شرکت را کاهش دهد، اما همچنین میتواند به این معنا باشد که تأمینکنندگان با احتمال کمتری شرایط اعتباری مطلوب را در آینده گسترش دهند. فرمول AP فعلی ((کل حسابهای پرداختنی – حسابهای دریافتنی سررسید گذشته)/ کل حسابهای دریافتنی)، است.

گردش حسابهای پرداختنی (AP) (Accounts Payable Turnover):

این شاخص یک معیار نقدینگی است که نشان میدهد یک شرکت با چه سرعتی پرداختها را به تأمینکنندگان خود انجام میدهد. این KPI مالی بررسی میکند که یک شرکت چند بار میانگین موجودی AP خود را در یک دوره، معمولاً یک سال، پرداخت میکند. این معیار یک شاخص کلیدی عملکرد مالی برای نحوۀ مدیریت جریان نقدی یک شرکت است. نسبت بالاتر نشان میدهد که یک شرکت صورتحسابهای خود را سریعتر پرداخت میکند. فرمول گردش AP، (خریدهای اعتباری خالص/ میانگین ماندهحسابهای پرداختنی برای دوره)، است.

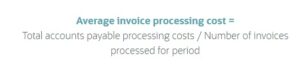

میانگین هزینۀ پردازش فاکتور (Average Invoice Processing Cost):

میانگین هزینۀ پردازش فاکتور یک معیار کارایی است که میانگین هزینۀ پرداخت هر صورتحساب بدهی به تأمینکنندگان را تخمین میزند. هزینههای پردازش اغلب شامل نیروی کار، هزینههای بانکی، سیستمها، سربار و هزینههای پستی میشود. عواملی مانند برونسپاری و سطح اتوماسیون AP میتواند بر هزینۀ پردازش کلی تأثیر بگذارد. هزینۀ کمتر نشاندهندۀ یک فرایند AP کارآمدتر است. فرمول هزینۀ فرایند AP، (کل هزینههای پردازش حسابهای پرداختنی/ تعداد فاکتورهای پردازششده برای دوره)، است.

روزهای قابل پرداخت معوق (DPO) (Days Payable Outstanding):

این معیار روش دیگری برای محاسبۀ سرعت پرداخت یک شرکت برای خریدهای بهدستآمده با شرایط اعتباری فروشنده است. این KPI مالی، گردش AP را به چند روز تبدیل میکند. ارزش کمتر به این معنی است که شرکت پرداختها را سریعتر انجام میدهد. فرمول ((حسابهای پرداختنی × 365روز)/ COGS)، است.

گردش حسابهای دریافتنی (Accounts Receivable Turnover):

این شاخص نشان میدهد که شرکت چقدر بهموقع پول را از مشتریان جمعآوری میکند. این KPI مالی نشاندهندۀ تعداد دفعاتی است که میانگین موجودی AR در طول یک دوره، معمولاً یک سال به پول نقد تبدیل میشود. این معیار، نسبتی است که با تقسیم فروش خالص بر میانگین موجودی AR در طول دوره محاسبه میشود. گردش AR بالاتر، معمولاً مطلوب است. فرمول (فروش علیالحساب یا نسیه/ میانگین ماندهحسابهای دریافتنی برای دوره)، است.

فروش روزهای برجسته (فروش روزهای معوق) (DSO) (Days Sales Outstanding):

این شاخص مالی دیگری است که شرکتها برای اندازهگیری سرعت پرداخت صورتحسابهای مشتریانشان از آن استفاده میکنند. این KPI مالی، میانگین تعداد روزهای موردنیاز برای وصول پرداختهای دریافتنی است. DSO، مقیاس گردش حسابهای دریافتنی را به زمان متوسط در روز تبدیل میکند. مقدار کمتر به این معنی است که مشتریان شما سریعتر پرداخت را انجام میدهند. فرمول (365 روز/ گردش حسابهای دریافتنی)، است.

![]()

گردش موجودی (Inventory Turnover):

این شاخص، کارایی عملیاتی تعداد دفعاتی را نشان میدهد که متوسط میانگین موجودی در طول یک دوره که معمولاً یک سال در نظر گرفته میشود، فروخته شده است. بهطورکلی، نسبت گردش موجودی پایین میتواند نشاندهندۀ این باشد که شرکت در حال خرید موجودی بیشازحد است یا اینکه فروش ضعیف است. نسبت بالاتر، نشاندهندۀ موجودی کمتر یا فروش قویتر است. یک نسبت بسیار بالا میتواند نشان دهد که شرکت موجودی کافی برای پاسخگویی به تقاضا ندارد و فروش را محدود میکند. فرمول (COGS/متوسط میانگین موجودی برای دورۀ گردش موجودی)، است.

روزهای معوق موجودی کالا (DIO) (Days Inventory Outstanding):

این KPI مدیریت موجودی روش دیگری را برای تعیین سرعت فروش موجودی توسط شرکت ارائه میدهد. درواقع این KPI مالی، میانگین تعداد روزهای موردنیاز برای فروش یک کالا با توجه به موجودی کالا را اندازهگیری میکند. DIO، شاخص گردش موجودی را به چند روز تبدیل میکند. فرمول DIO (365 روز/گردش موجودی)، است.

![]()

چرخۀ تبدیل وجه نقدی (Cash Conversion Cycle):

این شاخص مالی محاسبه میکند که یک شرکت چقدر طول میکشد تا یک دلار (پول رایج) سرمایهگذاریشده در موجودی کالا را به پول نقد دریافتی از مشتریان تبدیل کند. این KPI مالی هم، زمان لازم برای فروش موجودی و هم، زمان دریافت پرداخت از مشتریان را در نظر میگیرد و بر اساس تعداد روزها، بیان میشود. فرمول چرخۀ عملیاتی (روزهای معوق موجودی کالا + فروش روزهای برجسته (فروش روزهای معوق))، است.

انحراف از بودجه (واریانس بودجه) (Budget Variance):

این KPI مالی، عملکرد واقعی شرکت را با بودجهها یا پیشبینیها مقایسه میکند. انحراف از بودجه، میتواند هر معیار مالی مانند درآمد، سودآوری یا هزینهها را تجزیهوتحلیل کند. انحراف را میتوان به دلار یا اغلب بهعنوان درصدی از مبلغ بودجه بیان کرد. واریانس بودجه میتواند مطلوب یا نامطلوب باشد، و واریانسهای بودجۀ نامطلوب معمولاً در پرانتز نشان داده میشود. مقدار واریانس مثبت بودجه برای حسابهای درآمدی و کل درآمد، مطلوب در نظر گرفته میشود؛ اما میتواند برای هزینهها نامطلوب باشد. فرمول واریانس بودجه ((نتیجۀ واقعی – مبلغ بودجهبندی شده)/مبلغ بودجهبندی شده)) × 100، است.

نسبت سرانۀ حقوق و دستمزد (Payroll Headcount Ratio):

این شاخص مالی، معیاری برای سنجش بهرهوری و کارایی تیم منابع انسانی است. این KPI مالی نشان میدهد که چه تعداد کارمندِ تماموقت توسط هر متخصص حقوق و دستمزد یا منابع انسانی پشتیبانی میشود. محاسبه معمولاً بر اساس (تعداد کارکنان) تماموقت یا معادل (FTE= درآمد به ازای هر کارمند) است. فرمول (نسبت سرانۀ حقوق و دستمزد تعداد نیروی انسانی/ تعداد کل کارکنان شرکت (سرانۀ کل شرکت))، است.

نرخ رشد فروش (Sales Growth Rate):

یکی از مهمترین شاخصهای کلیدی درآمد برای بسیاری از شرکتها، رشد فروش است. این KPI مالی تغییر در فروش خالص از یک دوره به دورۀ دیگر را نشان میدهد که بهصورت درصد بیان میشود. شرکتها اغلب فروش را با دورۀ مشابه در سال قبل یا تغییرات سهماهه در فروش در سال جاری مقایسه میکنند. مقدار مثبت نشاندهندۀ رشد فروش است. مقادیر منفی به معنای کاهش فروش است. فرمول نرخ رشد فروش (فروش خالص فعلی– فروش خالص دورۀ قبل)/فروش خالص دورۀ قبل) × 100، است.

فرمول محاسبۀ سایر شاخصهای کلیدی عملکرد مالی

| KPI مالی | فرمول | تعریف | |

| گردش داراییهای ثابت (Fixed Asset Turnover) | (کل فروش/میانگین داراییهای ثابت) | توانایی یک شرکت برای ایجاد فروش از سرمایهگذاری خود در داراییهای ثابت

|

|

| بازده دارایی (ROI) (Return on Assets) | (درآمد خالص/ کل داراییها برای یک دورۀ مشخص) | تیم مدیریت عملیات تا چه اندازه از داراییهای خود برای ایجاد سود استفاده میکند

|

|

| نسبت هزینههای فروش، عمومی و اداری (SGA) | ((هزینههای فروش + عمومی + اداری)/درآمد خالص فروش) | چه درصدی از درآمد فروش برای پوشش هزینه های SG&A استفاده میشود.

|

|

| پوشش بهره (Interest Coverage) | (EBIT/هزینۀ بهره) | توانایی شرکت برای پرداخت سود قراردادی بدهیها مانند وام یا اوراق قرضه را بهصورت کمّی بیان میکند

|

|

| سود هر سهم (Earnings Per Share) | (درآمد خالص/میانگین وزنی تعداد سهام موجود) | تخمین میزند که یک شرکت دولتی چه مقدار درآمد خالص به ازای هر سهم از سهام خود ایجاد میکند.

|

|

| نسبت بدهی به حقوق صاحبان سهام (Debt-to-Equity Ratio) | (کل بدهیها/ کل حقوق صاحبان سهام) | مقایسۀ بدهی شرکت با کل ارزش حقوق صاحبان سهام

|

|

| زمان چرخۀ ایجاد بودجه (Budget Creation Cycle Time) | (تاریخ نهایی شدن بودجه – تاریخ شروع فعالیتهای بودجهبندی) | اندازهگیری کارایی مدتزمان تکمیل فرایند بودجهبندی سالانه یا دورهای سازمان

|

|

| تعداد رویژن های بودجه (Number of Budget Iterations) | مقدار کل نسخههای بودجه ایجاد شده است | معیاری برای سنجش دقت و کارایی فرایند بودجهبندی شرکت

|

|

سؤالات متداول دربارۀ KPI مالی

KPIهای مالی چیست؟

شاخصهای کلیدی عملکرد مالی، معیارهایی هستند که مستقیماً با ارزشهای مالی مرتبط هستند که یک شرکت برای نظارت و تجزیهوتحلیل جنبههای کلیدی کسبوکار خود استفاده میکند. بسیاری از KPI ها نسبتهایی هستند که روابط معنادار در دادههای مالی شرکت، مانند نسبت سود به درآمد را اندازهگیری میکنند. KPI ها میتوانند بهعنوان شاخصهای سلامت مالی یک شرکت در هر مقطع زمانی مورداستفاده قرار گیرند. آنها همچنین بهطور گسترده برای پیگیری روندها و تجزیهوتحلیل پیشرفت به سمت اهداف استراتژیک استفاده میشوند.

نمونههایی از KPI های مالی چیست؟

شرکتها از شاخصهای کلیدی عملکرد مالی مختلف استفاده میکنند. KPIهایی که یک شرکت انتخاب میکند به اهداف، صنعت، مدل کسبوکار و عوامل دیگر بستگی دارد. KPIهای رایج شامل معیارهای سودآوری، مانند سود ناخالص و خالص و معیارهای نقدینگی مانند نسبتهای جاری (فعلی) و آنی است.

پنج نوع اصلی شاخص عملکرد مالی کدماند؟

پنج نوع اصلی KPI مالی عبارتاند از KPIهای سودآوری، اهرم و نفوذ، ارزشگذاری، نقدینگی و کارایی. نمونههایی از KPIهای سودآوری شامل حاشیۀ ناخالص و خالص و سود هر سهم (EPS) است. KPIهای بهرهوری شامل نسبت سرانۀ حقوق و دستمزد میباشد. نمونههایی از شاخصهای کلیدی عملکرد نقدینگی، نسبتهای فعلی (جاری) و آنی هستند. KPIهای اهرمی یا نفوذ شامل نسبت بدهی به حقوق صاحبان سهام است.

KPI های مالی اصلی که در شرکتها استفاده میشوند، کدماند؟

هر شرکت ممکن است بسته به اهداف و فرایندهای عملیاتی خود، KPI های متفاوتی را انتخاب کند. برخی از KPI ها توسط طیف گستردهای از شرکتها در صنایع مختلف استفاده میشوند، مانند حاشیۀ سود عملیاتی و سود خالص، رشد فروش و گردش حسابهای دریافتنی. شرکتها همچنین ممکن است KPI هایی را انتخاب کنند که مختص صنعت آنها باشد. برای مثال، تولیدکنندگان ممکن است KPIهایی را ردیابی کنند که میزان سرعت و کارآمدی سرمایهگذاریشان در داراییهای ثابت و موجودی که به پول نقد تبدیل میشوند، میسنجند مانند گردش داراییهای ثابت و گردش موجودی. بنابراین نمیتوان به این سؤال پاسخ قطعی داد.

مطلب قبلی

مطلب قبلی مطلب بعدی

مطلب بعدی